에코프로 비엠에 대한 낙관론과 밸류에이션

2차 전지 소재 중에 양극재 생산 대표기업인 에코프로비엠의 주가가 어느덧 25만 원도 뚫고, 22만 원 선에서 거래되고 있다. 이제는 지속적인 상승이 가능한지? 추가상승을 위해 필요한 것이 무엇인지?를 살펴봐야 할 시간이다.

에코프로비엠에 대하여는

1) 2차전지 산업의 성장성에 대한 의심, 없다.

2) 세계시장을 주도하는 3원계 배터리 시장을 선점하고 빠른 증설을 통해 유럽과 미국시장을 선점한 국내 약극재 업체 중에서도 선두업체라는 것, 인정한다.

3) 기술력에서 난공불낙처럼 보이는 양극재 기업의 프리미엄, 인정한다.

4) 향후 추가될 대형 수주가능성도 모두 실현가능성, 인정하다.

그렇다면 에코프로비엠에 투자시 위험요소는 무엇인가를 체크해 보는 것이 합리적인 판단에 도움이 될 것이다. 급격히 오른 주가를 보면서 추가상승과 밸류에이션 부담을 저울질해 보아야 한다.

중국, 미국, 유럽의 전기차 시장과 양극재 업체의 상황에 대해 유진투자증권의 자료와 의견을 들어보자.

중국 전기차 시장과 양극재 기업 상황 (유진투자증권)

중국 전기차 시장은 2021년 154%, 2022년 86% 급성장했지만, 2023, 2024년은 20~30%, 2025년 이후부터는 10%대의 성장이 예상된다. 이 정도만으로도 2030년 기준 신차 기준 전기차 점유율은 59%에 달할 것으로 추정된다.

로컬 시장의 성장률 하락을 반영해서 중국의 양극재 등 소재업체들과 배터리 관련 업체들의 주가와 밸류에이션 하락은 지난해부터 선반영되고 있다. 중국의 삼원계 양극재 업체들의 PER은 과거 30~50배 수준에서 대부분 10배대 수준으로 낮아진 상태다.

IRA 보조금 지급과 관련하여 중국 양극재 업체들은 한국, 일본, EU등에 공장을 건설하여 한국 셀업체에 양극재를 공급할 가능성도 언급된다.

중국 삼원계 양극재 최대 업체인 닝보 론베이가 국내에 양극재 공장을 2만 톤 규모로 건설하고 있고, 최대 11만 톤까지 증설을 목표하고 있다. 이 업체가 생산한 양극재는 대한민국 배터리 셀 업체들을 통해 해외로 공급되고 있다.

중국의 전기차 수출 현황 (유진투자증권)

중국산 전기차 수출은 2020년 22만 대에서 2021년 55만 대 만대, 2022년 106만대로 급증했다. 2023년에는 150만 대 이상 수출이 예상된다. 주력 시장은 유럽과 이머징 국가들이다. 대한민국 배터리가 장착된 전기차들이 판매되는 지역과 겹친다.

BYD, Geely, SAIC 등 주요 전기차 업체들은 수출을 넘어 유럽과 이머징 국가들에 직접 제조 기지를 구축하는 작업도 진행하고 있다. 중국의 양극재 업체들의 물량이 수출 전기차에 실려 해외로 공급되고 있는 것이다.

유럽지역에는 중국 양극재업체들이 중국 배터리와 전기차 업체와 함께 직접 공장을 건설할 가능성도 높아지고 있다. 이는 국내업체들에게는 경쟁요인으로 작용할 것이다.

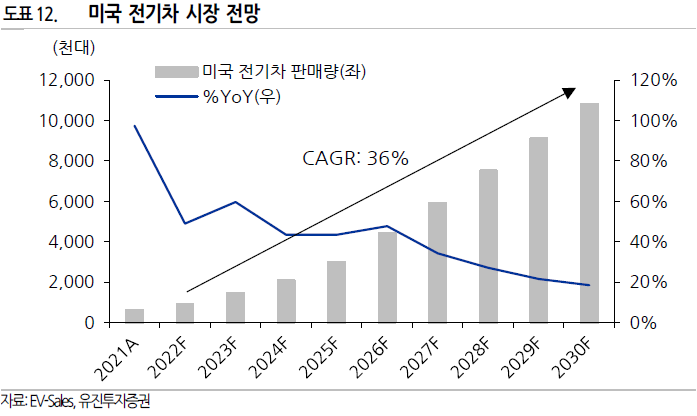

미국과 유럽의 전기차와 양극재 시장(유진투자증권)

국내 배터리 셀 업체들은 미국 주요 완성차업체들과 스타트업 전기차 업체들까지 고객으로 확보했다. IRA 구매 보조금 지급으로 미국 전기차 시장은 2022~2030년까지 연평균 36% 성장할 것으로 추정된다.

한국의 양극재 업체들이 경쟁국가 업체들 대비 높은 밸류에이션을 받을 수 있는 근간은 미국 시장 때문이다.

미국과 유럽시장에서 삼원계 양극재 사업을 하는 업체들의 합산 생산 캐파는 2022년 65만 톤에서 2025년 191만 톤, 2027년 277만 톤, 2030년 411만 톤으로 증설될 것으로 추정된다.

에코프로비엠의 생산능력은 2022년 12.5만 톤, 2025년 40만 톤, 2027년 71만 톤으로 증설하는 것은 확정되어

있다. 고객사들의 추가 수주를 감안하면 생산능력은 2030년까지 100만 톤 수준으로 추가될 것으로 판단된다.

하이니켈 양극재 부문의 독보적인 경쟁력을 감안하면,

2022년 글로벌 캐파 기준 19%의 점유율은 2025년 21%, 2027년 26%, 2030년 24%로 견조하게 유지될 것이다. 1위 업체이지만 여타 85%의 경쟁 캐파들과 고객 확보를 위해 수주전을 벌여야 한다.

유럽 전기차 판매는 2020년 142%, 2021년 65% 증가했으나 올 해부터는 10~20% 수준의 성장이 예상된다. 유럽 시장의 저성장은 양극재 업체들에게는 부담 요인이 된다.

에코프로비엠의 성장성

1) 추가수주 전망

에코프로비엠은 2022.12월 Eco-Friendly Day를 통해 2027년 양극재 판매량 60만 톤, 매출액 27조 원의 목표를 제시하였다. 2023년 이후 과거 1차 수주와 다른 수주재편기가 발생될 전망이다.

2) 생산 CAPA와 수익성 높은 수직계열화

생산 Capa여력과 수직계열화로 사업경쟁력을 갖춘 것은 에코프로비엠의 가장 큰 장점이다.

경쟁사 대비 투자 효율성이 높으며, 가족사인 에코프로머티리얼즈(전구체), 에코프로이노베이션(수산화리튬), 에코프로 CNG(리사이클링)을 통한 원재료 소싱으로 추가 개선이 기대된다.

이는 신규 수주 및 수요에 대응가능 여력이 높아 성장성이 담보되는 것이다.

3) 2023년에는 SK 온 포드 합작사 공급향으로 캐나다 퀘벡주 공장 부지 확정 후 하반기 착공을 계획하고 있으며, 삼성 SDI의 수주계약 발표와 수익성 위주 전략으로 외형성장과 이익성장이 기대된다.

투자에는 언제나 낙관론과 경계론이 존재한다. 이것이 거래를 성립하게 만드는 것이다. 지나친 낙관론에 흥분할 것도 없고 비관론에 두려워할 것도 없다. 냉정한 판단을 위한 의견으로 사용하면 그만이다.

'주식, ETF > 2차전지,화학,신재생' 카테고리의 다른 글

| 엘지엔솔 IRA 혜택 얼마나 받나? (0) | 2023.04.09 |

|---|---|

| 치솟는 2차전지 어떻게 투자할까? IRA 세부법안 영향 정리 (0) | 2023.04.03 |

| IRA 관련 용어 ; ITC, PTC, AMPC 비교 (0) | 2023.03.31 |

| OCI도 IRA 수혜주인가? (비중국 폴리실리콘 제조기업) (0) | 2023.03.31 |

| 한화솔루션 거래재개 ; IRA 예상 혜택 얼마나 되나? (0) | 2023.03.31 |