하이투자증권은 LX세미콘의 올해 실적이 대폭 증가할 것이라고 전망합니다. 핵심 매출 품목인 DDI 칩이 없어서 못 파는 상황입니다. 이에 따라 제품단가 상승과 물량 확대가 예상된다는 것입니다.

LX세미콘의 영업현황은 긍정적인 면과 부정적인 면을 하이투자증권 리포트를 중심으로 살펴봅니다.

1. 긍정적인 영업 전망

1) 계절성이 큰 모바일용 DDI를 제외한 중대형 DDI 수요는 견조한 흐름입니다. DDI 가격 또한 매분기 패널 업체들의 안정적인 물량 확보를 위해 인상조치가 이루어지고 있습니다.

2) 현재 시장내 IT, TV 패널과 세트의 재고 수준이 낮아 연말 성수기를 대비한 재고 확보를 위한 수요는 하반기에 계속될 것입니다.

3) LG디스플레이의 OLED TV 패널 출하량도 연간 830만 대 수준까지 증가하면서 수익성이 높은 OLED TV 향 DDI 매출 비중도 상승이 예상됩니다.

4) 하반기 iPhone 신제품 출시 효과에 따는 모바일용 DDI 출하량도 증가할 것을 예상합니다.

5) 내년에도 LG 디스플레이 뿐아니라 중국 스마트폰 업체들의 OLED 패널 수요 증가 가능성이 있습니다. 현재 LX세미콘은 중소형 OLED 패널 생산업체인 중국의 BOE, CSOT 등을 고객사로 확보하고 있습니다.

6) LX세미콘의 매출 중 OLED 비중이 약 50% 정도로 동종업종에서 LCD 비중이 높은 Novatek과 차별화 요인입니다.

7) DDI 가격하락 가능성에 대해 현재 수급상황을 보면 내년까지 Tight 할 것으로 예상되어 오히려 가격 상승을 예상하고 전반적인 제품의 단가는 상승할 것입니다.

2. 우려하는 사항

현재 IT 업종의 비대면 수요 둔화에 따른 실적이 Peak-Out 될 수 있다는 것이 LX세미콘에 우려의 전부입니다. 그러나 수급현황을 보면 내년까지 공급자 우위가 지속될 것이란 전망이 많습니다.

3. LX세미콘의 주가 수준에 대하여

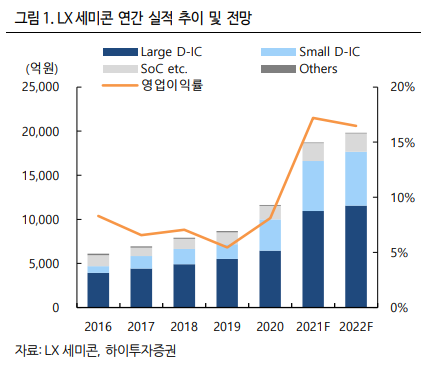

LX세미콘의 2021년 매출액은 1.87조원, 영업이익은 3,200억원으로 추정합니다. 이는 시장컨센서보다 영업이익이 43% 상회하는 수치입니다. 7/12 현재 LX세미콘의 주가는 올해 예상실적 기준 PER 7.1배수준으로 평가되고 있습니다.

이는 유사한 사업구조의 Novatek의 주가 수준이 올해 실적 컨센서스의 25배 이상으로 형성되어있는 것을 감안하면 매우 저평가 상황이라는 것입니다. 하이투자증권은 목표주가 17만 원을 제시합니다.

'주식, ETF > 반도체, IT,통신' 카테고리의 다른 글

| 삼성전자 주가 전망 ; 배당계획, 2분기 실적레퍼런스 콜 주요 내용 (0) | 2021.08.01 |

|---|---|

| 삼성전자 주가 전망 ; 2분기 실적과 투자포인트 (0) | 2021.08.01 |

| 반도체 업종 전망 ; 2021년 하반기 삼성전자, 하이닉스 DRAM, NAND 업종 전망 (1) | 2021.07.12 |

| 삼성전자 2분기 실적과 주가 하락 이유는? (0) | 2021.07.08 |

| 리노공업 주가 전망 ; 5년 연속 영업이익 성장기업' (0) | 2021.07.02 |