최근 삼성전자의 주가는 반도체에 대한 긍정적 전망에도 불구하고, 지지부진한 모습입니다.

증권사 자료를 중심으로 삼성전자에 대한 재무제표와 투자지표 중 EPS, EV/EBITDA, 영업이익, 현금흐름 등을 살펴보고 2021년, 2022년, 2023년 예상 실적을 근거로 도달 가능한 주가를 계산해 보고 그 근거도 찾아보겠습니다.

1. 긍정적인 반도체 업황

D램과 낸드 시장은 지속적으로 성장하면 공급 또한 타이트해질 것이란 전망이 대부분입니다. 특히 2022년의 수급을 더욱 좋게 보고 있습니다.

DDR5의 효과인데요, DDR4에 비해 칩의 크기가 10~15% 증가한다는 예측입니다. 2021년에 메모리 반도체에 대한 대규모 투자가 예정되어 있으나 칩 크기의 증가로 공급이 타이트해진다는 전망입니다.

또한 D램의 슈퍼 싸이크을 예측하기도 합니다. 클라우드, ZI, 전기차 시장의 개화 등과 맞물린 전망입니다.

특히 전기차는 구동 등의 제어를 기존의 자동차보다 4배 정도 더 많은 반도체가 필요하고, 운송장치와 전자제품의 결합으로 예측하고 있어서 반도체에 대한 수요는 더욱 커질 수 있다는 것입니다.

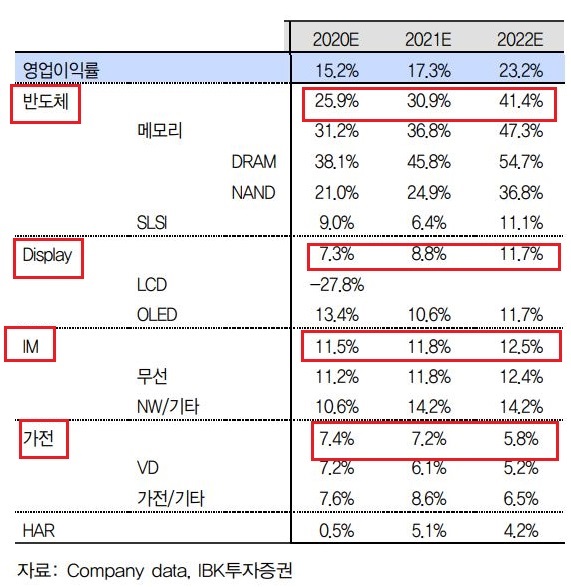

2. 삼성전자의 제무제표와 투자지표

2021년과 2022년에 삼성전자의 실적은 대폭 개선됩니다. IBK증권의 예상치를 보면 2021년에서 2023년까지 매년 약 30~40조 원씩 매출액이 증가하며 그에 따라 영업이익, EPS, EV/EBITDA 등이 함께 늘어납니다.

다만 올해 반도체 수요 대응을 위한 대규모 설비투자가 진행되어 현금흐름이 지난해와 비교하여 조금 낮아집니다.

EPS는 2021년에 비해 2023년 말에는 9500원 내외로 약 2배 증가하고, 영업이익과 EBITDA도 또한 2배가 됩니다.

이에 근거하여 삼성전자의 주가를 계산해 보면 2022년에는 12만 원, 2023년에는 16만 원까지 상승해야 한다는 결론입니다. 단순 계산이지만, 주가가 실적에 비례한다고 가정했을 때의 계산입니다.

삼성전자의 사업 포트폴리오를 보면 반도체 부문의 영업이익률이 가장 높습니다. 매출액의 증가에 비해 이익 증가가 높습니다. 반도체 산업의 호황을 예상하는 리포트들입니다.

2023년까지 다른 부문의 성장율이 거의 정체를 보이는 반면, 반도체 부문의 성장세가 두드러집니다. 삼성전자의 주가 강세를 전망하는 가장 강력한 논거가 아닌가 생각됩니다.

3. 삼성전자의 주가 레벨UP을 전망하는 시각

증권사 리포트중에 삼성전자의 P/B 밴드상 주가의 레벨 UP을 전망하는 견해가 있습니다. 그 이유는 대만의 TSMC의 주가에 비하면 삼성전자의 valuation이 저평가되어있다는 것입니다.

아래 그림처럼 P/B 밴드의 상단이 높아져 2.7 내외까지 상승할 수 있다는 전망입니다.

세계 반도체 업체의 주가를 보면 종합 반도체 업체인 삼성전자와 인텔의 valuation이 파운드리 업체나 팹리스 업체에 비해 저평가되어 있다는 보고서들이 눈에 들어옵니다.

삼성전자의 최근 주가 부진은 인텔의 부진한 주가와도 영향이 있는 듯합니다.

삼성전자는 파운드리 부문에서도 대만의 TSMC 다음으로 세계 2위의 점유율을 가지고 있습니다. 파운드리 중에자체 파운드리가 절반, 외부 주문량이 절반 정도 됩니다.

미세공정을 소화할 수 있는 업체는 TSMC와 삼성전자뿐이라는 평가도 있습니다. 시간이 지나면서 다시 평가받기가 쉽다는 전망입니다.

4. 에필로그

삼성전자의 주가에 대한 전망은 증권상의 리포트를 근거로 단순 계산에 의한 계산입니다. 수치화되지 않은 요인들이 주가를 누르고 있다고 개인적으로 생각합니다.

'주식, ETF > 반도체, IT,통신' 카테고리의 다른 글

| [SK텔레콤 주가전망] 자사주 소각과 함께 날아오를까? (0) | 2021.05.04 |

|---|---|

| EUV 란? 삼성전자, TSMC등 업체별 보유현황 정리' (0) | 2021.04.28 |

| [세계 반도체 시장 점유율 분석] 자동차용 반도체 , 파운드리 시장 점유율 (0) | 2021.04.25 |

| SK 텔레콤 자회사와 SK중간지주회사로 인적분할전 자사주 소각할까? (0) | 2021.04.25 |

| 2021년 삼성전자의 보통주와 우선주 배당금과 지급일은? (0) | 2021.04.19 |