1. 기업개요

솔루스첨단소재는 OLED 소재 및 PCB용 동박 사업을 주력사업으로 영위하고 있습니다. 올해 예상 매출액은 약 4,000억 원으로 동박이 50% 정도의 비중이고 OLED, 전지박, 바이오가 나머지를 차지하고 있습니다.

2021년 영업이익은 약 320억 원으로 예상되며 영업이익률 8%로 흑자전환 예상됩니다.

시장의 관심은 헝가리에 가동 및 설치 중인 전지박 공장으로 연간 12,000톤 규모이며 현재 6,000톤 규모의 설비가 가동 중이며 7월 초부터 설치되는 나머지 설비는 2022년 초부터 본격 가동 예정입니다.

증권사 리포트를 중심으로 전지박 사업을 중심으로 살펴봅니다.

2. 2분기 실적 리뷰

솔루스첨단소재의 2분기 매출액은 922억 원, 영업이익 21억 원으로 컨센서스(매출액 937억 원, 10 억 원)와 큰 차이가 없다는 평가입니다.

유진투자증권은 비수기임에도 OLED 소재가 LGD 향 TV 공급망에 신규 진입하면서 전년대비 28% 증가한 것으로 추정하고 있습니다. 동박 부문은 팬데믹 완화에 따른 전방 수요 확대로 전년대비 11% 증가했습니다.

전기차용 전지박은 68 억 원으로 전분기 48 억원 대비해서 소폭 증가했습니다. 라인 셋업 단계이고, 생산 초기여서 수율도 낮았던 것으로 판단됩니다. 전지박 공장의 신규 가동에 따른 감가상각비와 인력 등 고정비 상승으로 영업이익이 전년 동기 대비 82% 감소했습니다.

3. 사업부별 전망

유안타증권은 올해 예상실적은 매출액 4,060억원(+39.9% YoY), 영업이익 420억원(+37.9% YoY) 전망하며, 부문별로 전지박 785억원, 동박 1,749억원, OLED 소재 1,083억원, 바이오 등 441억원 추정하고 있습니다.

1) 동박 부문은 올해 중국 5G 투자 재개 효과를 기대하고 있습니다.

2) OLED 소재 부문은 고객사의 OLED 출하 확대(폴더블, 노트 PC 등) 영향으로 매출 성장을 기대합니다. 회사는 OLED 소재에 대해 고객과 시장 확대를 통해 2025년 매출액 3,600억 원의 가이던스를 제시하고 있습니다.

유진투자증권은 고마진 사업인 OLED 부문의 가치는 국내의 비교업체들 대비 저평가되어있다고 판단합니다.

OLED 소재와 동박부문에서 창출되는 안정적인 현금흐름과 전지박 성장으로 중장기적으로 기업가치가 증가하는 사업구조를 가지고 있다는 것입니다.

3) 전지박 부문은 헝가리 전지박 1공장(12,000톤)의 매출 기여는 하반기부터 본격화될 전망입니다. 다음은 유진투자증권의 보고서 중 전지박 부문의 전망입니다.

현재 절반인 6,000톤 규모의 설비만 가동 중으로 나머지 설비는 7월 설치 후 내년 초부터 본격 가동 예정이며, 솔루스신소재의 전지박 Capa는 올해 말 12,000톤, ‘22년 말 30,000톤, ‘25년 말 90,000톤으로 확대 예정입니다.

하반기에 준비단계이던 전지박 생산라인의 본격 가동이 시작될 것으로 판단합니다. 상반기말 4 개의 라인에서 연말에는 총 8 개의 라인이 가동될 것으로 예상합니다.

생산수율이 점진적으로 상승하기 때문에 시간이 갈수록 이익률도 상승할 것으로 보고, 전지박 매출액은 상반기 131 억 원에 서 하반기에 564 억 원으로 급증할 것으로 전망합니다.

수주잔고 현황을 보면, 현재까지 전지박 1 공장 생산능력의 80% 는 2025 년까지 계약이 확정되어 있고, 내년 하반기 완공되는 2 공장 생산물량에 대해 3~4 개 고객사와 공급계약을 협의 중인 것으로 파악됩니다.

전지박은 향후 미국 시장에도 진입할 가능성이 열려있는 것으로 판단합니다. 주력시장인 EU에서 승용차 부문에 대한 2030 년 이산화탄소 감축 목표가 기존의 2021년 대비 37.5%에서 55%로 추가 상향되었습니다.

따라서 전기차 배터리 수요 증가 속도가 더 빨라지는 것이 기정사실화 되었습니다. 선점효과에 따른 동사의 전지박 사업의 성장 전망은 가시성이 매우 높다고 판단합니다.

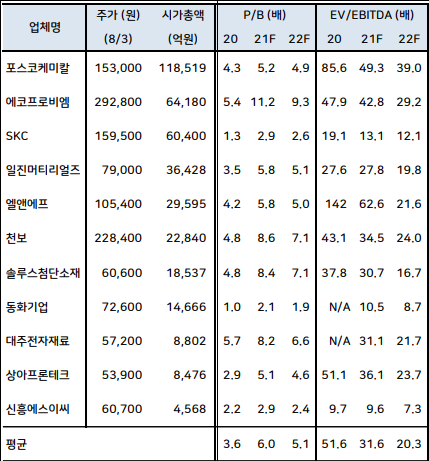

4. 국내 2차전지 소재, 부품 업체 Valuation 비교 (하이투자증권)

'주식, ETF > 2차전지,화학,신재생' 카테고리의 다른 글

| 에코프로 주가 전망 ; 자회사 가치와 지배구조 (0) | 2021.08.12 |

|---|---|

| 그림으로 보는 에코프로비엠 주가 전망 & 사업구조 (0) | 2021.08.12 |

| 고려아연 주가전망 ; 2차전지 소재업체로 거듭날까? (0) | 2021.07.20 |

| 대한유화 주가 전망 ; 글로벌 1위 분리막 PE 공급자, 주가는 오를까? (0) | 2021.07.19 |

| 전기차, 수소차 투자 ; Fit for 55, EU 배출규제 강화발표 (0) | 2021.07.18 |